Descubre qué no cubre la responsabilidad civil

La responsabilidad civil es un concepto clave en el mundo de los seguros y se refiere a la obligación que tiene una persona de indemnizar a otra por los daños o perjuicios causados. Sin embargo, es importante tener en cuenta que esta cobertura no lo cubre todo. Hay algunas situaciones en las que la responsabilidad civil no es aplicable y es importante conocerlas para evitar sorpresas desagradables. En este artículo te contamos todo lo que necesitas saber sobre qué no cubre la responsabilidad civil.

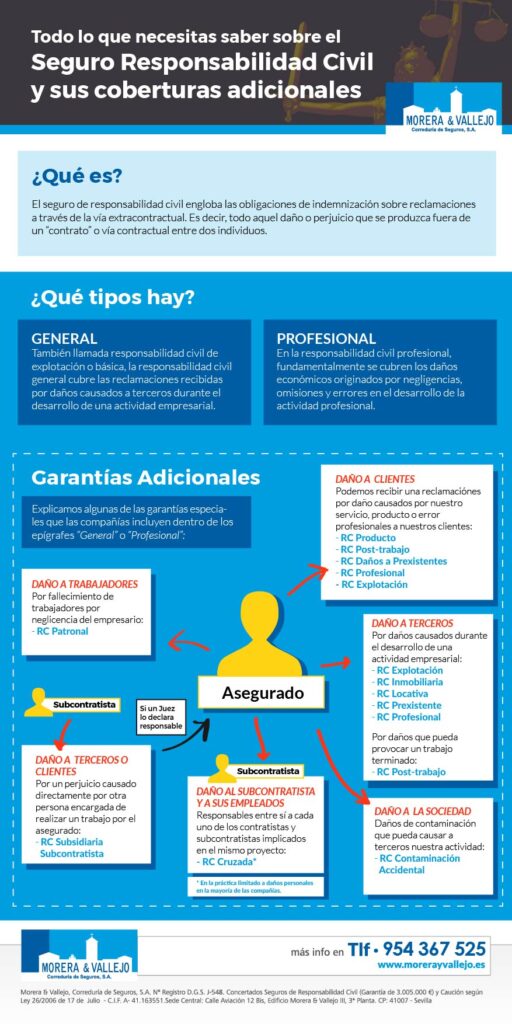

¿Qué cubre el seguro de cobertura de responsabilidad civil?

El seguro de cobertura de responsabilidad civil es una protección financiera que cubre a una persona o empresa en caso de que sean responsables de causar daños a terceros.

Esta póliza puede cubrir una amplia gama de situaciones en las que una persona o empresa puede ser considerada responsable de causar daños a otra persona. Esto puede incluir lesiones personales, daños a la propiedad, negligencia, difamación y más.

Además, el seguro de responsabilidad civil puede cubrir los costos legales asociados con una demanda o reclamo presentado contra el asegurado. Esto puede incluir honorarios de abogados, costos de la corte y otros gastos relacionados con el proceso legal.

Es importante tener en cuenta que el seguro de cobertura de responsabilidad civil no cubre daños causados intencionalmente, fraude o actos criminales.

En general, el seguro de cobertura de responsabilidad civil es esencial para cualquier persona o empresa que pueda ser considerada responsable de causar daños a terceros.

La mejor manera de saber exactamente qué cubre su póliza de seguro de responsabilidad civil es revisar cuidadosamente los términos y condiciones de su contrato de seguro.

En conclusión, el seguro de cobertura de responsabilidad civil es una protección financiera importante que puede ayudar a las personas y empresas a cubrir los costos asociados con daños a terceros.

Es fundamental que las personas estén conscientes de lo que cubre su póliza de seguro y tomen medidas para protegerse adecuadamente en caso de cualquier eventualidad.

¿Cuáles son los daños no cubiertos por el seguro obligatorio del causante de un accidente?

El seguro obligatorio del causante de un accidente es aquel que cubre los daños ocasionados a terceros en un accidente de tráfico. Sin embargo, existen algunos daños que no están cubiertos por este seguro.

- Daños materiales al vehículo del causante: el seguro obligatorio no cubre los daños materiales que el causante pueda sufrir en su propio vehículo.

- Daños personales al causante: el seguro obligatorio no cubre los daños personales que el causante pueda sufrir en un accidente.

- Daños a bienes del causante: el seguro obligatorio no cubre los daños a bienes personales del causante, como por ejemplo, su teléfono móvil.

- Daños morales: el seguro obligatorio no cubre los daños morales que puedan sufrir las personas implicadas en un accidente.

- Robo o hurto: el seguro obligatorio no cubre el robo o hurto del vehículo del causante.

- Incendio o explosión: el seguro obligatorio no cubre los daños ocasionados por un incendio o explosión en el vehículo del causante.

Es importante tener en cuenta que el seguro obligatorio es una cobertura mínima obligatoria por ley, por lo que es recomendable contratar un seguro a todo riesgo para estar cubierto en caso de sufrir daños en nuestro propio vehículo.

En conclusión, es necesario conocer los daños no cubiertos por el seguro obligatorio del causante de un accidente para poder tomar las medidas necesarias y estar protegidos en caso de sufrir algún tipo de daño.

Cabe destacar que los accidentes de tráfico son situaciones impredecibles que pueden tener consecuencias graves para todas las personas implicadas, por lo que es fundamental conducir de manera responsable y tomar todas las medidas necesarias para evitar accidentes.

Que daños cubre el seguro de responsabilidad civil

El seguro de responsabilidad civil es un tipo de seguro que protege a las personas o empresas de posibles daños que puedan causar a terceros, ya sea de forma accidental o intencional.

Entre los daños que cubre el seguro de responsabilidad civil se encuentran los daños materiales, es decir, aquellos que afectan a la propiedad de terceros, como por ejemplo, si un fontanero rompe una tubería y causa una inundación en la casa de un vecino.

También cubre los daños personales, que son aquellos que afectan a la salud o integridad física de terceros, como por ejemplo, si un conductor atropella a un peatón y le causa lesiones.

Además, el seguro de responsabilidad civil cubre los daños a la reputación de terceros, como por ejemplo, si una empresa difunde información falsa sobre un competidor y le causa daño a su imagen.

Es importante destacar que el seguro de responsabilidad civil no cubre los daños que una persona se cause a sí misma, ni los daños que se produzcan como resultado de una actividad ilegal.

En conclusión, contar con un seguro de responsabilidad civil puede ser de gran ayuda en caso de causar daños a terceros, ya que permite hacer frente a las posibles indemnizaciones que se puedan derivar de dichos daños.

¿Crees que es importante contar con un seguro de responsabilidad civil? ¿Has tenido alguna experiencia en la que te hubiera sido útil contar con este tipo de seguro? Comparte tu opinión en los comentarios.

Responsabilidad civil obligatoria y voluntaria

La responsabilidad civil es la obligación de reparar el daño causado a otra persona o entidad. En el ámbito del seguro, existen dos tipos de responsabilidad civil: la obligatoria y la voluntaria.

La responsabilidad civil obligatoria es aquella que exige la ley a ciertos colectivos o actividades, como los conductores de vehículos a motor o los propietarios de animales peligrosos. En estos casos, el seguro de responsabilidad civil es obligatorio para cubrir los posibles daños que puedan causar.

Por otro lado, la responsabilidad civil voluntaria es aquella que se contrata de forma voluntaria por parte de una persona o entidad para cubrir posibles daños que puedan causar a terceros en su actividad diaria. Por ejemplo, un negocio puede contratar un seguro de responsabilidad civil para cubrir los posibles daños que puedan sufrir sus clientes.

Es importante tener en cuenta que la responsabilidad civil no solo se limita a la reparación de daños materiales, sino que también puede incluir indemnizaciones por daños personales o morales.

En conclusión, la responsabilidad civil es una obligación que todos debemos tener en cuenta en nuestras actividades diarias, tanto si es obligatoria como si es voluntaria. La contratación de un seguro de responsabilidad civil puede ser una buena opción para prevenir posibles problemas en el futuro y hacer frente a los posibles daños que podamos causar a terceros.

Por lo tanto, es importante valorar las diferentes opciones de seguros de responsabilidad civil que existen en el mercado y elegir la que mejor se adapte a nuestras necesidades y actividades.

Esperamos que este artículo te haya sido de ayuda para entender mejor qué situaciones no están cubiertas por la responsabilidad civil y cómo puedes protegerte ante ellas.

Recuerda siempre leer detenidamente las condiciones y limitaciones de tu póliza de seguro para evitar sorpresas desagradables en caso de que necesites hacer uso de ella.

¡Hasta la próxima!

Si quieres conocer otros artículos parecidos a Descubre qué no cubre la responsabilidad civil puedes visitar la categoría Seguros de ingenieria.

Deja una respuesta

Te puede interesar